In Zeiten von immer neuen Tiefstwerten im Zinsumfeld fragen sich viele Kundinnen und Kunden, wie sie Ihr Vermögen anlegen sollen. Auch die Säule 3a ist davon stark beeinflusst, tendieren doch die Zinssätze immer mehr Richtung 0 %. Dank den Steuerprivilegien ist diese Anlageform nach wie vor interessant, wie dieser Beitrag zeigt.

0 % Zins = 5 % Rendite?

Der durchschnittliche Zinssatz für ein Säule 3a Konto beträgt noch ca. 0.3 %. Die Attraktivität der gebundenen Vorsorge besteht jedoch nicht in der Verzinsung, sondern vielmehr in der steuerlichen Privilegierung. Zur Förderung der individuellen Vorsorge belohnt die Steuerverwaltung 3a-Sparer mit einem Abzug der einbezahlten Beiträge vom steuerbaren Einkommen. Im Gegenzug wird die Auszahlung mit einer einmaligen Kapitalleistungssteuer belastet. Hier kommt jedoch ein vorteilhafter Steuersatz zur Anwendung, welcher je nach Kanton rund 1/5 der ordentlichen Steuer beträgt. Unter dem Strich sind die gesamthaften Steuereinsparungen wesentlich höher als die Schlussbesteuerung. Wir haben dazu folgendes Beispiel berechnet:

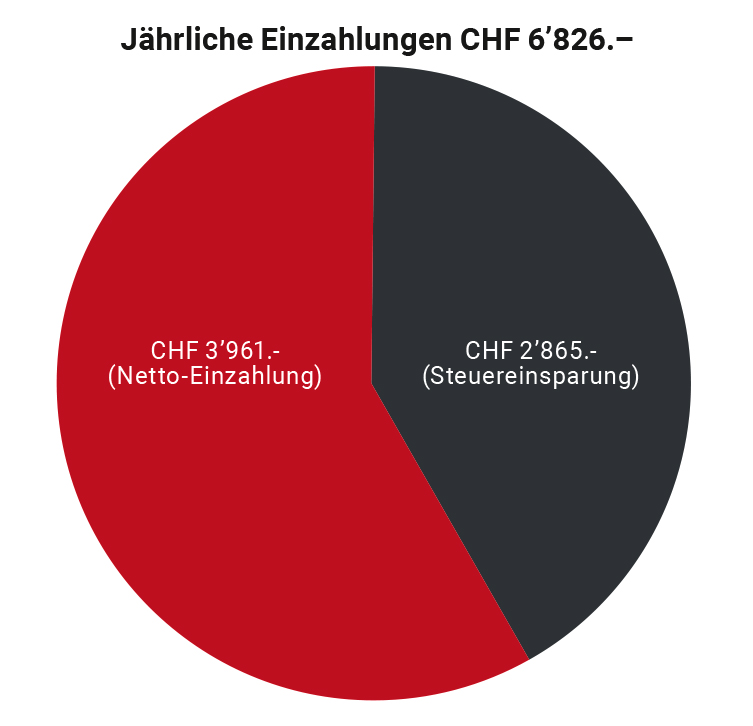

Eine selbständig erwerbende Ärztin aus Bern, Alter 47 Jahre, versteuert ein Einkommen von CHF 300’000.-. Mit einer jährlichen Einzahlung von CHF 6’826 in die gebundene Vorsorge profitiert Sie von einer Steuereinsparung über CHF 2’865.-. Der jährliche Nettoaufwand beläuft sich somit auf CHF 3’961.-.

Mit Erreichen des ordentlichen Pensionsalters beträgt das Säule 3a Guthaben CHF 116’042. In diesem Beispiel gehen wir von einer 0%-Verzinsung über die gesamte Sparphase von 17 Jahren aus. Die Auszahlung wird mit CHF 4’896.- besteuert, wodurch ein Nettokapital von CHF 111’146 verbleibt.

Die Rendite der jährlichen Netto-Zahlung von 3’961.- zur Nettoauszahlung von CHF 111’146 beträgt 5.35 % p.a.

Anlagemöglichkeiten der Säule 3a

Sie sehen, Säule 3a-Sparen lohnt sich auch im Tiefzinsumfeld. Aber welche Anlageform sollte man nun wählen? Die wichtigsten Angebotsgruppen lassen sich wie folgt zusammenfassen:

Bank oder Versicherung

Die gebundene Vorsorge ist wie eine Pensionskasse in Form einer Stiftung organisiert. Diese Stiftungen werden sowohl durch Banken wie auch durch Versicherungen geführt. Die Vorteile einer Banklösung liegen in der Einfachheit und in der Flexibilität, wobei auch die Versicherungslösungen in diesen Punkten grosse Fortschritte erzielt haben. Bei einer Versicherung können zudem nebst dem Sparen Risikokomponenten eingeschlossen werden. Vor allem eine Prämienbefreiung wird von fast allen Kundinnen und Kunden gewählt und sehr geschätzt, da dadurch das Sparziel auch im Falle einer Erwerbsunfähigkeit erreicht werden kann. Eine Versicherung stellt zudem den vereinbarten Säule 3a-Beitrag jedes Jahr in Rechnung. Die Wahrscheinlichkeit, dass einmal eine Zahlung vergessen geht, ist somit äusserst gering. Dieser Convenience Faktor wird häufig unterschätzt. Leider erkundigen sich jedes Jahr Kunden mit Banklösungen bei uns, ob die zu spät einbezahlte 3a-Prämie irgendwie nachbezahlt werden kann, was nicht möglich ist.

Zinsanlage oder Wertschriftenanlage

Sowohl Banken wie Versicherungen bieten Lösungen auf Zins- und Wertschriftenbasis an. Die festverzinslichen Lösungen bieten wie eingangs erwähnt heute kaum mehr eine Verzinsung an. Hingegen sind Wertschriftenlösungen nicht jedermanns Sache. Die Anlage kann je nach Höhe des Aktienanteils mehr oder weniger stark schwanken. Im Gegenzug locken Renditechancen.

Moderne Säule 3a Lösungen im Trend

Gerne zeigen wir Ihnen in einer persönlichen Beratung die detaillierten Vor- und Nachteile der einzelnen Säule 3a Lösungen auf. Viele Kunden wählen heute häufig auch moderne Vorsorgelösungen, welche die verschiedenen Vorteile kombinieren. So gibt es Produkte, welche eine garantierte Auszahlungsleistung bieten, die Kunden aber zusätzlich an der Entwicklung eines wertschriftenbasierten Index profitieren lassen. So werden die Verlustrisiken reduziert unter Beibehaltung der Ertragschancen. Möchten Sie wissen, wie das funktioniert? Gerne erstellen Ihnen unsere Spezialisten einen unverbindlichen und kostenlosen Anlagevorschlag.