Chaque année, environ 90 000 personnes prennent leur retraite en Suisse. Outre l’important changement personnel, la situation financière change également de manière fondamentale. Roth Gygax & Partner AG conseille et assiste les médecins dans cette démarche depuis de nombreuses années. SCALPEL a souhaité savoir de Roger Ledermann, associé et membre de la direction, comment relever au mieux ces défis.

Monsieur Ledermann, de nombreux médecins se fient aux conseils de votre société par rapport à leur retraite. Qu’est-ce qui vous rend tellement spéciaux?

Notre particularité est notre forte spécialisation. Nous conseillons presque exclusivement des médecins, des dentistes et des professionnels de la santé. Nous connaissons par conséquent très bien les besoins de ces professions et savons exactement ce qui est important. Notre savoir-faire sectoriel est par ailleurs très important comme par exemple le fait de savoir « Quelles spécialités existent dans les fondations LPP pour médecins? », « Quels sont les défis à relever dans l’assurance d’un cabinet collectif? » ou encore « Comment assurer au mieux la perte de revenu d’un médecin indépendant? ». La planification financière d’une retraite est l’une de nos principales prestations. Nos concepts de conseil ont été essayés et testés et ont fait leurs preuves à maintes reprises.

Le sujet de la planification des retraites est très complexe. L’on ne sait tout simplement pas par où commencer. Comment savez-vous agir au bon moment?

La réponse par défaut serait: 10 ans avant la retraite. Notre point de vue est toutefois différent. Dès que nos clients ont un revenu d’activité lucrative, une partie de ce dernier prend généralement la forme d’épargne. Le but de cette économie a d’une part pour objectif la réalisation d’un projet, par exemple l’achat d’une maison, une création d’entreprise, etc. D’autre part, un autre objectif est la prévoyance personnelle, donc la formation d’un capital disponible une fois à la retraite.

Une planification de retraite fait par conséquent toujours partie de la planification financière. Pour le dire plus concrètement, nous conseillons à nos clients de toujours garder à l’esprit leur retraite tout au long de leur vie active.

Ceci ne m’est pas suffisamment clair. Pourriez-vous nous expliquer cela plus en détails?

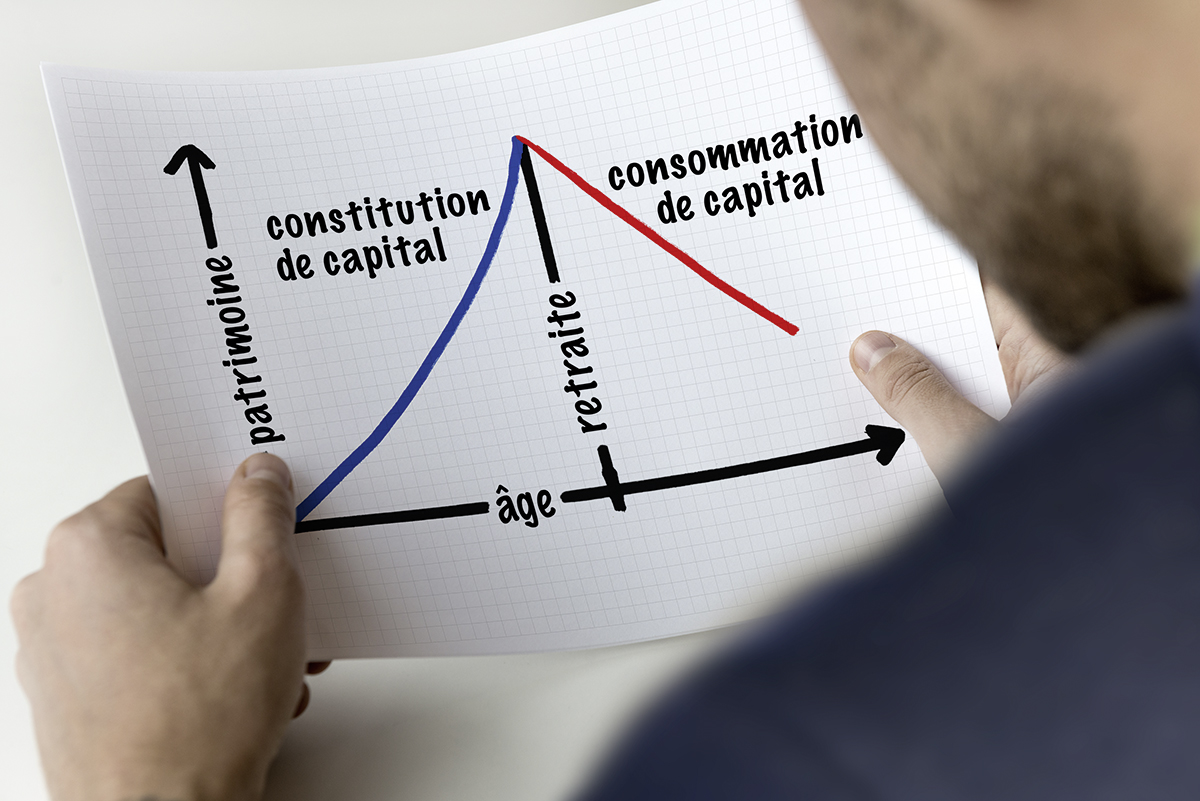

J’aimerais vous montrer cela à l’aide de ce schéma. Au cours des années de jeunesse, l’épargne est en règle générale un peu moins élevée et la retraite semble très loin. Des économies sont néanmoins déjà faites, que ce soit par la prévoyance professionnelle (LPP), un pilier 3a ou une prévoyance privée. Notre conseil s’articule autour des questions suivantes:

- Est-ce que suffisamment de capital est épargné?

- Comment l’épargne peut-elle être investie de façon optimale?

- Comment peut-on optimiser la situation fiscale?

- Que se passerait-il en cas d’invalidité ou de décès?

Avec l’âge, la retraite est toujours plus proche. Souvent la situation du revenu et de la fortune change également ainsi notre conseil fixe donc d’autres priorités:

- Des achats doivent-ils encore être effectués?

- À quel moment souhaite-t-on se mettre à la retraite?

- À quelles prestations de pension peut-on s’attendre?

- Comment utiliser son capital de manière optimale une fois la retraite atteinte?

Je pense qu’une question importante ici est celle du choix entre « rente ou capital ». Qu’en pensez-vous?

Vous avez raison, cette question est effectivement cruciale. Une réponse à cette interrogation ne peut cependant être fournie que par une analyse individuelle de l’ensemble de la situation du client. Il s’agit de déterminer le besoin actuel des revenus d’un client et par exemple de comprendre si des montants plus importants sont à planifier pour une transformation de la maison ou un voyage. Lors de l’évaluation des avantages et des inconvénients de la rente et du capital, de nombreux autres aspects jouent également un rôle, tels que le montant de la charge fiscale, le taux de conversion de la caisse de pension, la santé du client, la situation familiale, la flexibilité souhaitée, etc.

Il m’est particulièrement important que de telles décisions ne soient pas prises de manière détachées car elles ont toujours un impact sur la situation globale. Nous vous montrons les différentes interactions. Et finalement, l’instinct joue bien souvent aussi un rôle important. Bien que nous puissions calculer le pour et le contre de vos options, il est important que vous ayez également le sentiment de prendre la bonne décision.

Qu’entendez-vous plus précisément?

Lors d’une récente consultation, nous avons déterminé que percevoir leurs fonds LPP sous forme de capital serait plus intéressant. Le couple s’est cependant depuis longtemps préparé à percevoir une rente. La rente étant pour eux perçue, comme par ailleurs par beaucoup de clients, comme la « bonne » solution. Un concept de rente LPP partielle a finalement été mis en œuvre, tandis que le capital restant a été investi dans une autre forme de rente. Les clients percevront ainsi leurs annuités garanties de façon mensuelle, ils ont aussi considérablement réduit leur fardeau fiscal en faisant ce choix et sont en mesure de disposer d’une partie de leur argent de façon relativement flexible.

Vous avez déjà à plusieurs reprises abordé la question de la situation fiscale après le départ à la retraite. Le revenu diminue en général après la retraite et rend par conséquent cet aspect moins pertinent, non?

Il est vrai que le revenu est généralement inférieur une fois à la retraite. De nombreuses déductions fiscales disparaissent par contre également. Vous ne pouvez donc plus cotiser au pilier 3a et des rachats dans une caisse de pension ne peuvent plus être effectués. Les déductions pour frais professionnels sont par ailleurs éliminées. En outre, de nombreux clients réduisent leur prêt hypothécaire à la retraite, ce qui signifie que de moins d’intérêts peuvent être déduits des impôts. En fin de compte, il pourrait y avoir un certain étonnement lorsque le fardeau fiscal une fois à la retraite se révèle le même qu’auparavant.

En parlant d’hypothèque. À combien devrait-elle s’élever une fois à la retraite?

D’une part, votre banque réexamine votre solvabilité une fois à la retraite et peut ainsi requérir un amortissement partiel. D’autre part, il est important d’estimer votre marge de manœuvre financière. Souvent d’importants capitaux deviennent disponibles à la retraite et pourraient être utilisés pour rembourser une hypothèque. Cela conduit cependant également à abandonner une partie de sa flexibilité, car il n’est parfois plus possible de reprendre une hypothèque par la suite. Nous nous sommes d’ailleurs concentrés sur ce sujet dans la dernière édition de SCALPEL. Vous trouverez également cet article dans le blog sur notre page d’accueil.

Nous arrivons à la conclusion. Quel conseil d’initié aimeriez-vous partager avec nos lecteurs?

Nous ressentons souvent une certaine crainte parmi nos clients en ce qui concerne la planification de la retraite. Je vous conseille de la considérer de façon positive. En règle générale, vous n’êtes jamais aussi riche que lorsque vous prenez votre retraite. Vous pouvez en être fier et vous en réjouir. Et faites confiance à nos conseils. Ensemble, nous établirons votre plan financier personnel pour bien commencer la troisième phase de la vie.

À propos de notre interlocuteur

Roger Ledermann, 38 ans, travaille pour Roth Gygax & Partner AG depuis sa création. Il est responsable de la prévoyance privée et du développement de solutions d’assurance spécifiques aux médecins. Expert reconnu en matière d’assurances, planification financière et économie d’entreprise, Roger Ledermann connaît parfaitement les chiffres. Il passe le plus clair de son temps libre avec sa femme et ses deux enfants, de préférence pour faire un voyage.