La Constitution fédérale suisse stipule que le système de retraite suisse repose sur trois piliers. Le premier pilier (AVS, AI, APG) assure le minimum vital, le deuxième pilier (LPP) le niveau de vie habituel et le troisième pilier (prévoyance libre) comble d’éventuelles lacunes. Toutefois, ce système ne fonctionne pas aussi bien pour toutes les catégories de revenu.

Le concept des trois piliers remplit assez bien sa mission dans le cas de faibles revenus, d’autant plus que les prestations complémentaires garantissent un certain revenu minimum en cas d’invalidité ou de vieillesse et comblent tout écart entre AVS/AI et LPP. Les opinions divergent cependant largement quant à savoir si le niveau de ce revenu minimum est effectivement approprié.

Dans le cas de revenus moyens et plus élevés, la prévoyance dépend essentiellement d’une bonne solution LPP. Pour les employés, cette solution est en grande partie déterminée par l’employeur. Les employés n’ont pas beaucoup à dire sur ce point. Les personnes exerçant une activité indépendante peuvent rejoindre la LPP de leur plein gré. En règle générale, on constate que plus le revenu est élevé, plus la différence entre les prestations obligatoires et les besoins réels est importante.

Médecins employés

Selon la loi, la LPP ne peut assurer qu’une part de salaire maximale de 60 945.- CHF par an. Tout le reste est volontaire et à la discrétion de l’employeur. Les taux légaux d’épargne dépendent de l’âge et sont de 7%, 10%, 15% et de 18% à compter de 55 ans. Un plan minimum n’est donc pas très étoffé.

Heureusement, les médecins employés sont dans la plupart des cas mieux assurés. Les salaires sont néanmoins très souvent limités. Par exemple, il se peut qu’un médecin gagne 250 000 CHF dans un hôpital, mais qu’il ne soit assuré « que » pour 180 000 CHF. Le médecin épargne ainsi trop peu, a un potentiel de rachat plus faible et les prestations de risque sont assurées à un niveau de salaire trop bas. Il peut heureusement payer lui-même les cotisations AVS pour les parts de salaire non garanties. Il est dans ce cas considéré comme étant un travailleur indépendant pour cette partie du salaire et peut volontairement souscrire une LPP supplémentaire.

Médecins indépendants

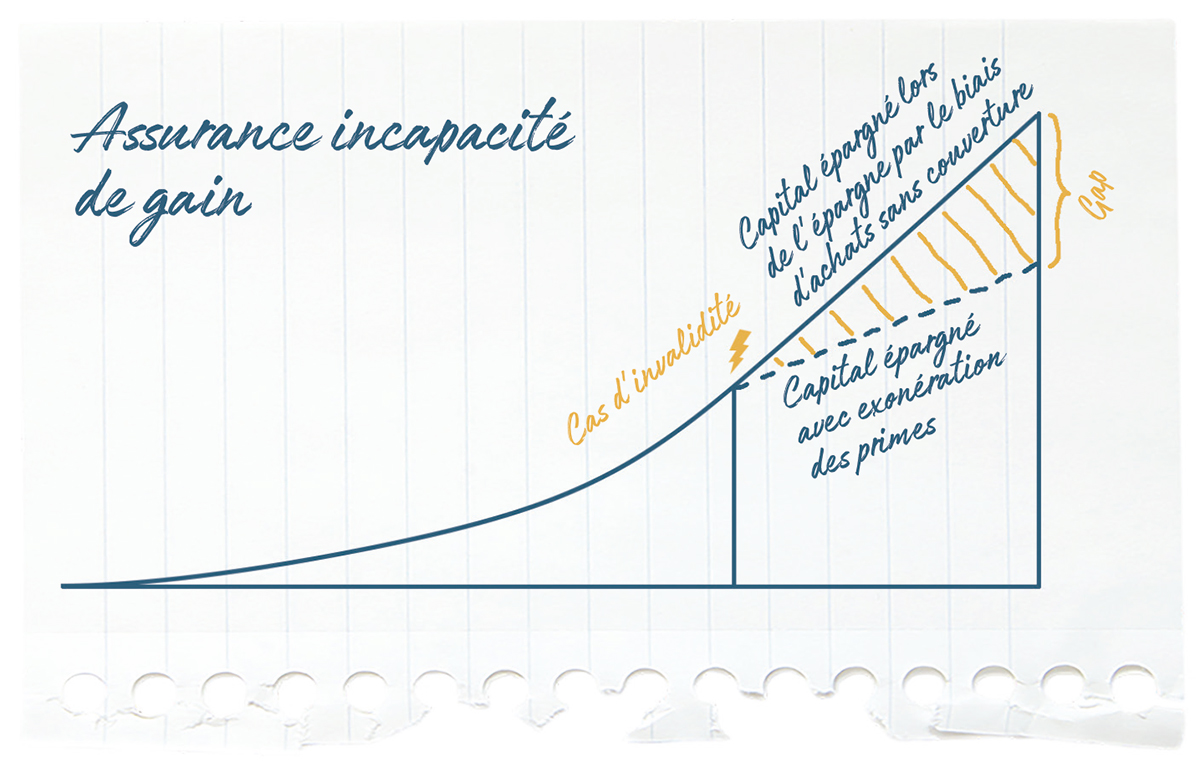

Dans ce cas, il y a une marge de manœuvre importante. Les salaires AVS peuvent être assurés jusqu’à un maximum de 860’400.- CHF. Les taux d’épargne maximum sont de 25%. Les prestations de risque peuvent également être définies spécifiquement. Nous constatons néanmoins régulièrement que les médecins indépendants sont souvent mal assurés et qu’ils économisent en effectuant des rachats dans le but d’optimiser les impôts. En règle générale, nous ne recommandons les rachats que lorsque les taux d’épargne maximaux sont épuisés. Cela est dû au fait que l’épargne ordinaire, contrairement aux rachats en cas d’invalidité (se reporter au graphique), est exempte de prime et offre une plus grande flexibilité en matière de mobilisation de capitaux.

Forte complexité de la couverture de l’incapacité de travail

Il n’est pas facile de trouver la bonne assurance contre l’invalidité. Dans certains cas, des régimes d’assurance sociale complètement différents doivent être coordonnés entre eux. Certaines d’entre elles ne prévoient des prestations qu’en cas d’accident ou de maladie, d’autres dans les deux cas, mais seulement dans certaines circonstances. Une distinction est par ailleurs faite entre la durée des prestations à court terme, c’est-à-dire jusqu’à 2 ans, et la durée des prestations à long terme, à partir de 2 ans.

Le plus grand défaut de nombreuses analyses de prévoyance

Un point crucial n’est très souvent tout simplement pas pris en considération, ou n’est pas suffisamment étudié, dans le cadre des analyses de prévoyance, à savoir l’assurance vieillesse. Un exemple concret: Une personne a un salaire de 200 000 CHF. Ses dépenses relatives aux loyer, repas, vacances, impôts, etc., s’élèvent quant à elles à 160 000 CHF. Dans cet exemple, en cas d’accident ou de maladie, un revenu de 80%, soit de 160’000 CHF est garanti. Tout semble donc en ordre. Le problème est que ces prestations d’invalidité ne sont payées que jusqu’à l’âge de 65 ans. La pension de vieillesse est ensuite déterminée sur la base de l’avoir accumulé. Si cette personne économise auprès d’une banque avant d’être incapable de travailler, au moyen de rachats dans la LPP et d’un pilier 3a, le capital associé à la pension AVS ne suffira probablement pas à couvrir les coûts de la vie de 160 000 CHF.

En d’autres termes, on oublie souvent de couvrir le taux d’épargne en cas d’incapacité de travail. Dans notre exemple concret, ces derniers s’élevaient à 40 000 CHF par an. (Différence recettes/dépenses).

À quoi faut-il être attentif?

Notre système d’assurance sociale est principalement axé sur les personnes ayant une carrière linéaire. La complexité dans le domaine médical, avec les employés, les indépendants et de nombreuses formes mixtes, est encore plus importante. La carrière progresse notamment. La première moitié est consacrée à la formation et à l’emploi aux revenus plus faibles. Ce n’est que dans la deuxième moitié de la carrière que les médecins atteignent leur « véritable » revenu.

La couverture des frais de cabinet en cas d’absence du médecin constitue également un élément important de la planification. Un cabinet sans revenus, mais aux coûts courants fixes, peut rapidement devenir cher.

De nombreuses questions se posent et impliquent par conséquent un savoir-faire spécifique du consultant. Les différents produits doivent également répondre à ces exigences, car les produits « finis » ne sont bien souvent pas en mesure de combler suffisamment les lacunes.