Le montant nécessaire pour la retraite dépend du budget de chacun. En fonction du montant de vos revenus et de vos dépenses après le départ à la retraite, vous pouvez calculer le montant que vous devrez épargner pour la troisième phase de votre vie. Mais comment évoluent les différents postes du budget? Nous avons étudié cette question dans une interview avec Sergio Kaufmann.

Monsieur Kaufmann, vous accompagnez des médecins jusqu’à leur retraite depuis plus de 20 ans. Quelle est l’importance du budget de la retraite lors de la planification de la retraite?

Le budget est un facteur important lors de la planification de la retraite. Nous indiquons les revenus réguliers obtenus après le départ à la retraite. Nous les comparons aux dépenses et nous calculons la différence. En règle générale, après le départ à la retraite, les dépenses sont supérieures aux revenus et ce montant est couvert par la consommation de la fortune. En fin de compte, il est possible d’estimer le capital nécessaire pour financer les dépenses de la troisième phase de la vie. De nombreux clients se concentrent sur l’aspect revenus de leur budget et ils sous-estiment l’aspect dépenses.

Pourquoi en est-il ainsi? Les dépenses diminuent après le départ à la retraite, n’est-ce pas?

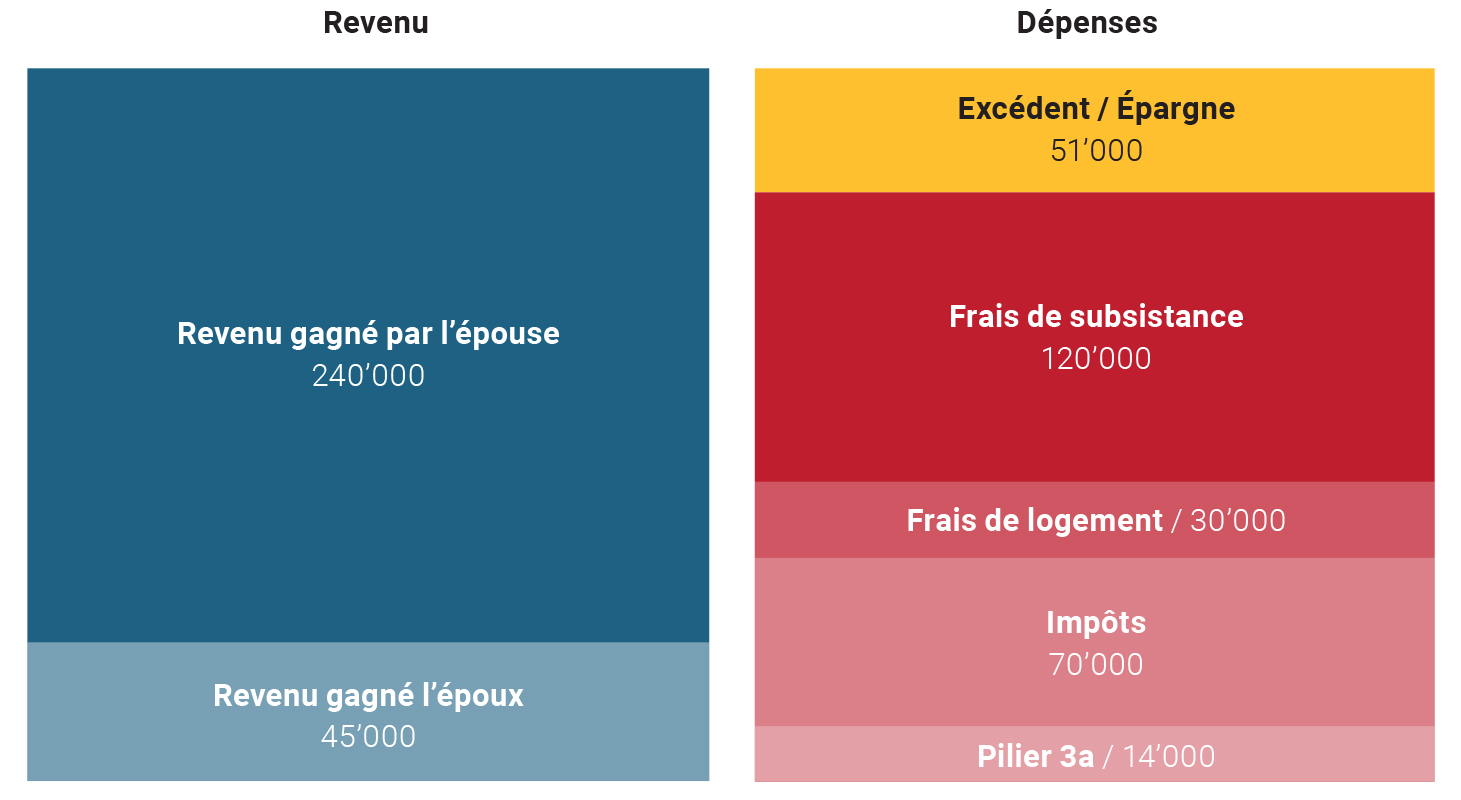

J’ai apporté un budget un peu simplifié, que nous pouvons utiliser pour parler de différents points (reportez-vous à l’illustration). J’ai résumé le côté des dépenses en quatre postes budgétaires: frais de subsistance, frais de logement, impôts et épargne. Le couple que j’ai eu le plaisir de conseiller dans ce domaine a longuement parlé des frais de subsistance. Comme vous pouvez le constater, nous avons budgétisé le même montant avant et après le départ à la retraite.

Budget avant la retraite

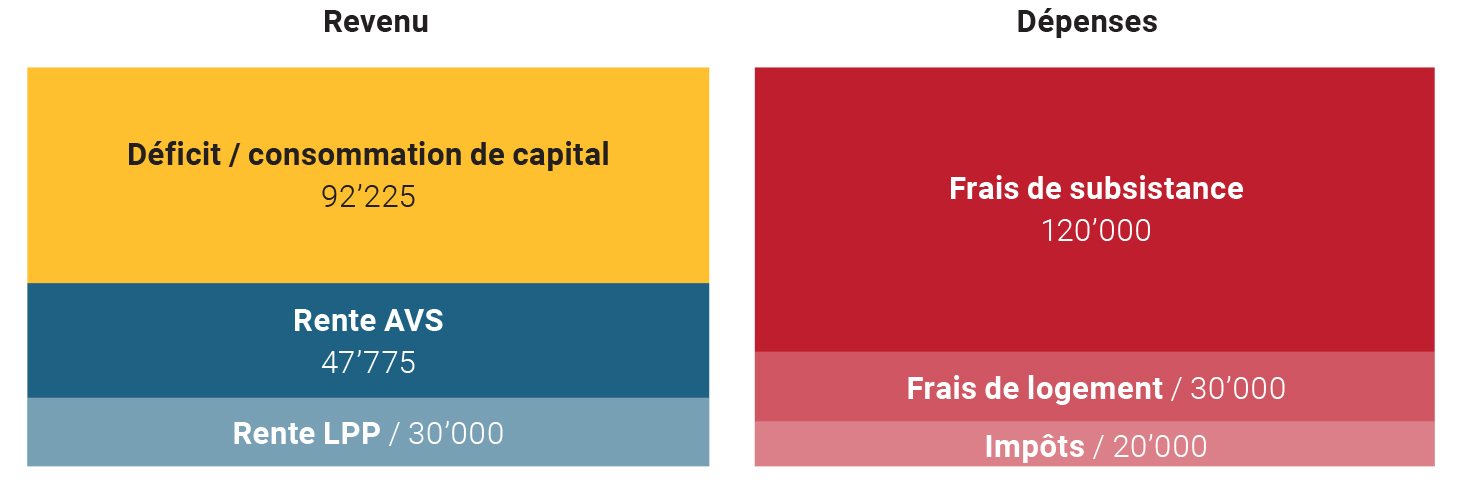

Budget après le départ à la retraite

Quels aspects ont conduit à cette décision?

D’une part, le couple partait du principe que les coûts de mobilité diminueraient après le départ à la retraite. D’un autre côté, ils s’attendaient à ce que les coûts des soins de santé augmentent avec l’âge. Le nouveau temps libre permet également de s’adonner de manière plus intensive à ses hobbies et de réaliser des rêves de voyage planifiés depuis longtemps. Sans avoir à se limiter à un domaine, les clients s’attendent en fin de compte à ce que les coûts restent les mêmes.

Qu’en est-il des frais de logement? De nombreux jeunes retraités réduisent leur hypothèque et vivent donc à moindre coût quand ils sont retraités.

En fonction du montant de l’hypothèque et de ce que l’on peut se permettre à un âge avancé, les banques exigent un amortissement partiel. De nombreux clients voient dans la réduction de leur hypothèque un gain d’indépendance financière. Même si la dépendance vis-à-vis de la banque diminue, elle augmente vis-à-vis du bien immobilier. Les fonds propres de la maison ou de l’appartement ne sont pas liquides. Si cet argent est nécessaire plus tard, il est souvent difficile de reprendre ou d’augmenter une hypothèque. Dans le pire des cas, le bien immobilier doit être vendu. C’est précisément de cela que de nombreux clients veulent se protéger. Dans notre exemple, l’hypothèque avait déjà été amortie à environ 45 % et il n’y a pas eu de réduction supplémentaire.

Ce qui m’a le plus surpris, c’est l’évolution des dépenses fiscales. Ne devraient-elles pas diminuer encore plus?

On dit que « Rien n’est plus sûr que la mort et les impôts ». De nombreux clients sont également surpris dans ce domaine. Pendant la phase d’activité professionnelle, il existe de nombreuses déductions qui ne sont plus possibles après le départ à la retraite. Cela comprend les frais professionnels, la déduction du pilier 3a et bien entendu les rachats dans la caisse de retraite. En contrepartie, les rentes AVS et LPP sont entièrement imposées. D’ailleurs, nous avons déjà optimisé notre planification et nous avons effectué un versement du capital des avoirs de la caisse de retraite pour la femme. D’une part, cela a permis d’augmenter la flexibilité financière et, d’autre part, d’organiser une consommation de capital de manière fiscalement optimisée.

Dans l’exemple cité, cela se traduit par un déficit annuel d’environ 92 000 francs. Qu’est-ce que cela signifie pour le capital requis?

La question la plus importante, et en même temps la plus difficile, est de savoir pour combien d’années le capital doit être suffisant. Cela joue également un rôle dans la manière dont la situation évolue au fil du temps. Les dépenses peuvent augmenter en raison de l’inflation ou, bien entendu, de changements, tels que la hausse des coûts des soins de santé ou la diminution des dépenses de voyage et de vacances. En contrepartie, le capital peut également être investi et générer un rendement. Il faut également se demander si le capital doit être transmis à la génération suivante. Une possibilité serait ici l’héritage ou la donation du domicile parental. Dans notre exemple, le capital requis au moment de la retraite s’élevait finalement à environ 2,7 millions de francs.

Comment peut-on économiser ce montant?

La question de savoir quand serait presque plus importante. Si nous établissons un régime de retraite cinq ans avant la retraite, la marge d’action est déjà très limitée. Plus tôt vous pourrez commencer le processus d’épargne, plus il vous sera facile d’accumuler le capital nécessaire. Par ailleurs, une carrière médicale n’est pas linéaire comme dans d’autres professions.

Que voulez-vous dire exactement?

Les études de médecine durent très longtemps et le taux d’épargne pendant l’internat est souvent relativement faible. Néanmoins, cela vaut la peine d’épargner et de bénéficier de l’effet des intérêts composés. La plus grande partie des revenus de votre vie est finalement obtenue dans une phase relativement courte, par exemple en tant que médecin-chef d’hôpital ou dans votre propre cabinet. Il faut absolument en tenir compte dans la planification financière et de la retraite.

Dernière question, avez-vous un autre conseil pour nos lectrices et lecteurs?

Pour moi, il est très important que non seulement la planification ait lieu, mais aussi que les mesures soient mises en œuvre. Malheureusement, nous rencontrons souvent des clients qui ont déjà établi un ou plusieurs plans complets mais qui ne savent pas exactement quoi faire ensuite. Pour un médecin, le plus logique est qu’après un diagnostic, il y ait un traitement. C’est pourquoi, après la planification, nous accompagnons également nos clients lors de la mise en œuvre, nous leur proposons des mesures adaptées et nous actualisons régulièrement la planification de leur retraite.

À propos deSergio Kaufmann a 53 ans et il est membre de la direction de Roth Gygax & Partner AG. Il conseille les médecins depuis près de 20 ans sur les thèmes de l’assurance, de la prévoyance et de la fortune. Il partage ses connaissances et ses nombreuses années d’expérience avec nos conseillères et conseillers, dont il est responsable. Pendant son temps libre, il s’intéresse à de nombreux domaines, tels que l’art, et il aime découvrir de nouvelles choses en voyageant. |