Wieviel Geld für die Pensionierung benötigt wird, hängt vom individuellen Budget ab. Je nachdem, wie hoch die Einnahmen und Ausgaben nach der Pensionierung sind, kann berechnet werden, welcher Betrag für den dritten Lebensabschnitt angespart werden muss. Wie verändern sich aber die einzelnen Posten im Budget? Dieser Frage sind wir im Interview mit Sergio Kaufmann nachgegangen.

Herr Kaufmann, Sie begleiten seit über 20 Jahren Ärztinnen und Ärzte in den Ruhestand. Wie wichtig ist in der Pensionsplanung das Budget nach der Pensionierung?

Das Budget ist ein wesentlicher Faktor einer Pensionsplanung. Wir zeigen auf, welche regelmässigen Einnahmen unsere Kunden nach der Pensionierung erzielen. Dem stellen wir die Ausgaben gegenüber und berechnen die Differenz. In der Regel sind nach der Pensionierung die Ausgaben höher als die Einnahmen und dieser Betrag deckt man mit Vermögensverzehr. Schlussendlich können wir abschätzen, welches Kapital man benötigt, um die Ausgaben im dritten Lebensabschnitt zu finanzieren. Viele Kundinnen und Kunden fokussieren sich in ihrem Budget auf die Einkommensseite und unterschätzen die Ausgabenseite.

Warum ist das so? Die Ausgaben sinken doch nach der Pensionierung, oder etwa nicht?

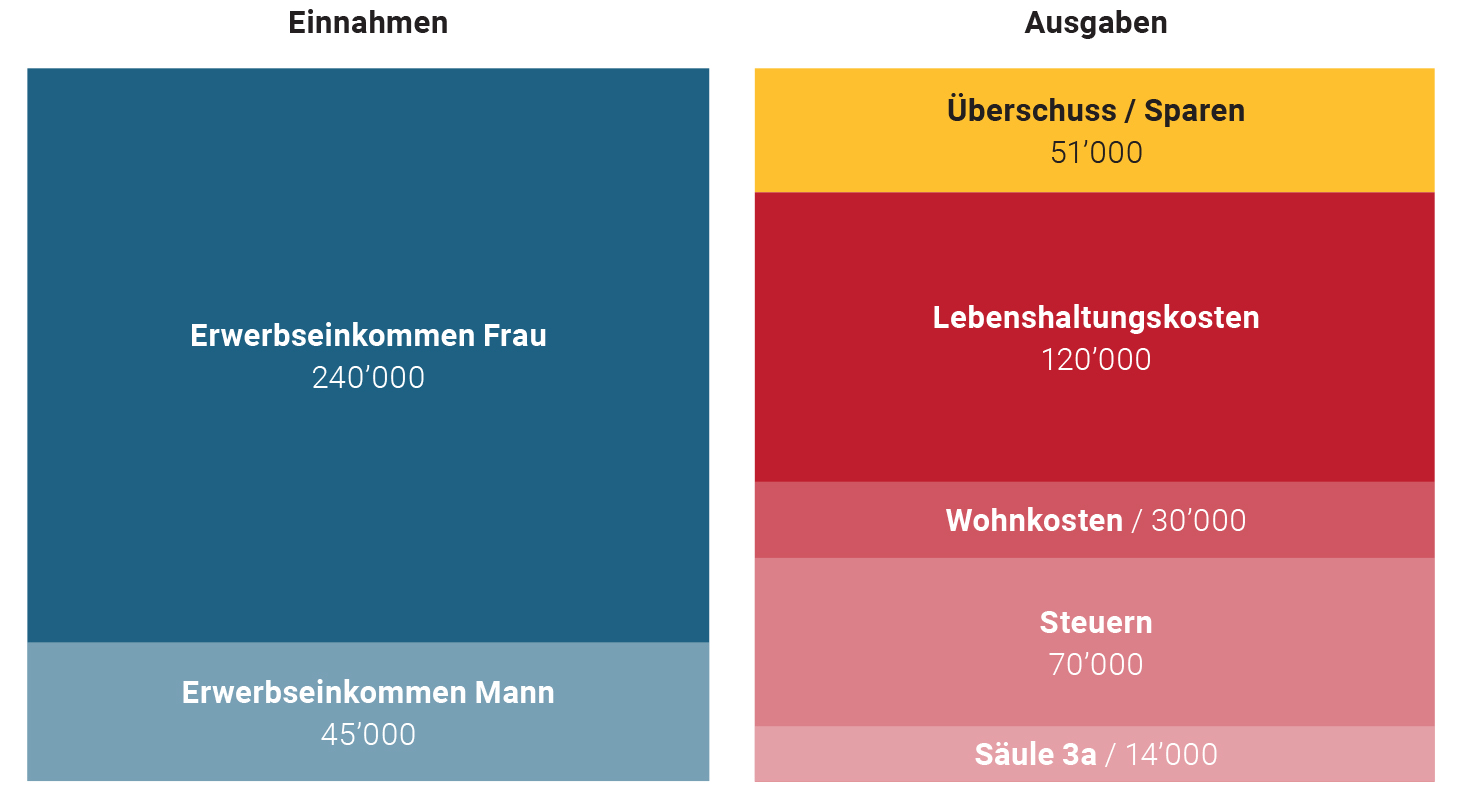

Ich habe dazu ein etwas vereinfachtes Budget mitgebracht, anhand von welchem wir verschiedene Punkte besprechen können (s. Abbildung). Die Ausgabenseite habe ich in vier Budgetposten zusammengefasst: Lebenshaltungskosten, Wohnkosten, Steuern und Sparen. Das Ehepaar, welches ich hier beraten durfte, diskutierte lange über die Lebenshaltungskosten. Wie Sie sehen, haben wir im Budget den gleichen Betrag vor und nach der Pensionierung eingesetzt.

Budget vor der Pensionierung

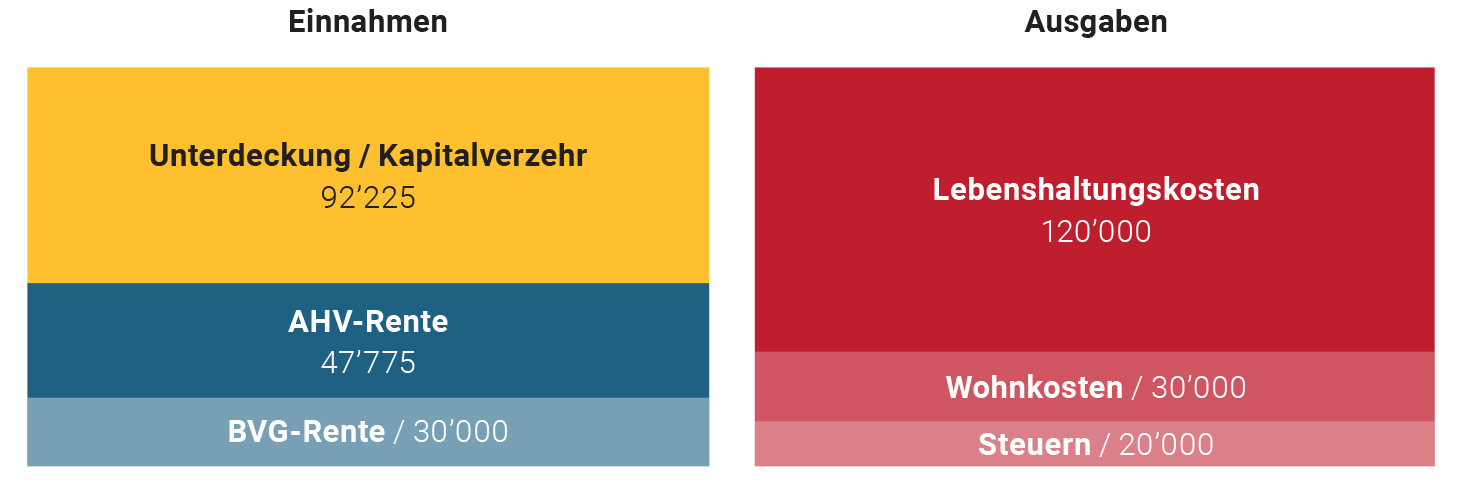

Budget nach der Pensionierung

Welche Aspekte führten zu dieser Entscheidung?

Einerseits ging das Paar davon aus, das die Mobilitätskosten nach der Pensionierung sinken würden. Andererseits rechneten sie mit zunehmendem Alter mit steigenden Gesundheitskosten. In der neu gewonnenen Freizeit können sie zudem Hobbies intensiver ausüben und sich schon lange geplante Reiseträume endlich erfüllen. Ohne sich in einem Bereich einschränken zu müssen, geht die Kundschaft schlussendlich von gleichbleibenden Kosten aus.

Wie sieht es bezüglich der Wohnkosten aus? Viele Jungpensionäre reduzieren doch ihre Hypothek und wohnen im Ruhestand dadurch günstiger.

Je nachdem, wie hoch die Hypothek und die Tragbarkeit im Alter ist, verlangen Banken eine Teilamortisation. Viele Kundinnen und Kunden sehen in der Hypothekenreduktion einen Gewinn ihrer finanziellen Unabhängigkeit. Obwohl die Abhängigkeit gegenüber der Bank sinkt, steigt aber diese gegenüber der Immobilie. Das Eigenkapital, welches im Haus oder in der Wohnung steckt, ist illiquide. Wird dieses Geld später benötigt, ist es oft schwierig, eine Hypothek wieder aufzunehmen oder zu erhöhen. Im schlimmsten Fall muss die Immobilie verkauft werden. Genau davor wollen sich eigentlich viele Kunden schützen. In unserem Beispiel war die Hypothek schon auf rund 45 % amortisiert und von einer weiteren Reduktion wurde abgesehen.

Was mich vor allem überrascht hat, ist die Entwicklung der Steuerausgaben. Müssten diese nicht stärker sinken?

«Nichts ist so sicher wie der Tod und die Steuern», sagt man. Hier sind auch viele Kundinnen und Kunden überrascht. Während der Erwerbsphase gibt es zahlreiche Abzüge, welche nach der Pensionierung nicht mehr möglich sind. Darunter zählen die Berufsauslagen, der Säule 3a Abzug und natürlich auch Einkäufe in die Pensionskasse. Im Gegenzug werden AHV-Renten und BVG-Renten voll besteuert. In unserer Planung haben wir übrigens schon Optimierungen vorgenommen und für die Frau einen Kapitalbezug der Pensionskassenguthaben getätigt. Einerseits konnte so die finanzielle Flexibilität erhöht werden und andererseits ein Kapitalverzehr steuerlich optimiert organisiert werden.

Im aufgeführten Budget nach der Pensionierung resultiert eine jährliche Unterdeckung von rund 92’000 Franken. Was bedeutet das für den Kapitalbedarf?

Die wichtigste und gleichzeitig schwierigste Frage hier ist, für wie viele Jahre das Kapital reichen muss. Zudem spielt es eine Rolle, wie sich die Situation über die Zeit verändert. Die Ausgaben können durch die Teuerung steigen oder sich natürlich auch verändern wie zum Beispiel steigende Gesundheitskosten oder tiefere Ausgaben für Reisen und Ferien. Im Gegenzug kann man das Kapital auch anlegen und eine Rendite erwirtschaften. Weiter muss man berücksichtigen, ob man Kapital auf die nächste Generation übertragen möchte. Eine Möglichkeit wäre hier die Vererbung oder Schenkung des Elternhauses. In unserem Beispiel resultierte schlussendlich ein Kapitalbedarf im Zeitpunkt der Pension von rund 2.7 Mio. Franken.

Und wie kann man diesen Bedarf ansparen?

Fast wichtiger wäre die Frage nach dem Wann. Sehen Sie, erstellen wir eine Pensionsplanung fünf Jahre vor der Pensionierung, ist der Handlungsspielraum schon stark eingeschränkt. Je früher mit dem Sparprozess begonnen werden kann, desto einfacher ist es, das notwendige Kapital anzusammeln. Zudem verläuft eine Ärztekarriere nicht linear wie in anderen Berufen.

Wie meinen Sie das genau?

Das Medizinstudium dauert lange und in der Assistenzzeit ist die Sparquote häufig relativ niedrig. Trotzdem lohnt es sich, hier schon etwas zur Seite zu legen und vom Zinseszinseffekt zu profitieren. Der grösste Teil des Lebenseinkommens wird schlussendlich in einer relativ kurzen Phase, zum Beispiel als leitender Spitalarzt oder in einer eigenen Praxis erzielt. Diesem Umstand muss man in der Finanz- und Pensionsplanung unbedingt Rechnung tragen.

Abschlussfrage, haben Sie noch einen Tipp für unsere Leserinnen und Leser?

Mir ist ganz wichtig, dass man nicht nur plant, sondern Massnahmen auch umsetzt. Leider treffen wir häufig auf Kunden, die bereits eine oder mehrere umfassende Planungen erstellt haben, jedoch nicht genau wissen, was nun zu tun ist. Für einen Arzt ist es doch das Logischste, dass nach einer Diagnose auch eine Behandlung erfolgt. Darum begleiten wir unsere Kundschaft nach der Planung auch in der Umsetzung und schlagen geeignete Massnahmen vor und aktualisieren regelmässig die Pensionsplanung.

Zur PersonSergio Kaufmann ist 53-jährig und Mitglied der Geschäftsleitung der Roth Gygax & Partner AG. Seit fast 20 Jahren berät er Ärztinnen und Ärzte in den Themen Versicherung, Vorsorge und Vermögen. Sein Wissen und seine langjährige Erfahrung teilt er mit unseren Beraterinnen und Beratern, für welche er verantwortlich ist. In seiner Freizeit verfolgt er vielseitige Interessen wie zum Beispiel die Kunst und entdeckt gerne Neues auf Reisen. |