Über kaum ein Finanzthema wird öfter geschrieben als über die Frage, ob das Pensionskassengeld in Form einer Rente oder als Kapital bezogen werden soll. Im Zuge der Abstimmung zur Pensionskassen-Reform und die damit verbundene Diskussion zur Senkung des Umwandlungssatzes haben wir uns diesem Thema angenommen.

Rente oder Kapital?

Arbeitnehmende und Selbstständigerwerbende sparen während der Erwerbsphase über das BVG Altersguthaben an, welches nach der Pension die gewohnten Lebenshaltungskosten abdecken soll. Im Pensionszeitpunkt muss die betroffene Person den Entscheid fällen, ob sie nun das angesparte BVG-Guthaben in Form einer Rente, als einmalige Kapitalzahlung oder als Mischform Rente und Kapital beziehen möchte.

Da es kein richtig oder falsch gibt, wird diese Frage immer wieder intensiv diskutiert. Der Entscheid jedes einzelnen ist individuell und stützt sich auf verschiedene zu beurteilende Punkte ab. So ist ein Entscheid häufig steuerlich motiviert, aber auch persönliche Vorzüge spielen eine wichtige Rolle oder auch die individuelle Lebenserwartung kann den Entscheid beeinflussen.

Wann ist eine Rente sinnvoll?

Die Vorteile eines Bezugs der Rente gegenüber dem Kapital sind die garantierten monatlichen Auszahlungen und die lebenslängliche Zahlungspflicht der Pensionskasse. So ist im Pensionszeitpunkt klar, welchen Rentenbetrag die Vorsorgestiftung bis zum Lebensende ausbezahlt. Trotzdem gibt es nicht zu unterschätzende Risiken. Ein Risiko ist, dass die Teuerung im BVG nicht ausgeglichen wird. Zwar passt die 1. Säule AHV die Renten der Teuerung an, bei den Renten der 2. Säule ist das aber nicht gegeben. So kann der reale Wert der BVG-Rente über die Jahre allmählich abnehmen, was bei knappem Budget oder bei hoher Inflation ein nicht zu unterschätzendes Risiko darstellt.

Allerdings ist gerade bei knappem Budget eine Rente tendenziell zu bevorzugen, da die Sicherheit der lebenslänglich garantierten Rente als sehr hoch zu bewerten ist. Wenn neben der Rente kaum Vermögen vorhanden ist oder das Vermögen z.B. in der Eigentumswohnung gebunden ist, dann ist dieser Punkt immens wichtig. Eine Rente kann auch vorteilhaft sein, wenn der Lebenspartner oder die Lebenspartnerin deutlich jünger ist. Zwar wird in der Regel nach dem Tod des Rentenbezügers nur noch 60 % der Altersrente an den Lebenspartner oder die Lebenspartnerin bezahlt, dies jedoch lebenslänglich. Je nach Stiftung sind Rentenkürzungen bei grossen Altersunterschieden möglich, weshalb man unbedingt individuell das Reglement prüfen sollte.

Ist eine Person gesundheitlich angeschlagen und muss daher von einer tendenziell unterdurchschnittlichen Lebenserwartung ausgehen, dann würde dies eher gegen eine Rente sprechen.

Wie ist aus steuerlicher Sicht eine Rente zu beurteilen?

Die Progression der Einkommenssteuer führt dazu, dass tiefere Einkommen tiefer besteuert werden als hohe Einkommen. Eine Rente ist gegenüber dem Kapital daher vor allem bei tiefer Steuerbelastung vorteilhaft. Umso höher die steuerliche Belastung ausfällt, um so unattraktiver ist die Rente. Die Höhe der Belastung ist je nach Kanton und Gemeinde unterschiedlich. Auch spielt es eine Rolle, ob neben der Rente auch noch weitere Einnahmen wie Mieteinnahmen, Eigenmietwert, Dividenden, usw. die steuerbaren Einkünfte in die Höhe treiben.

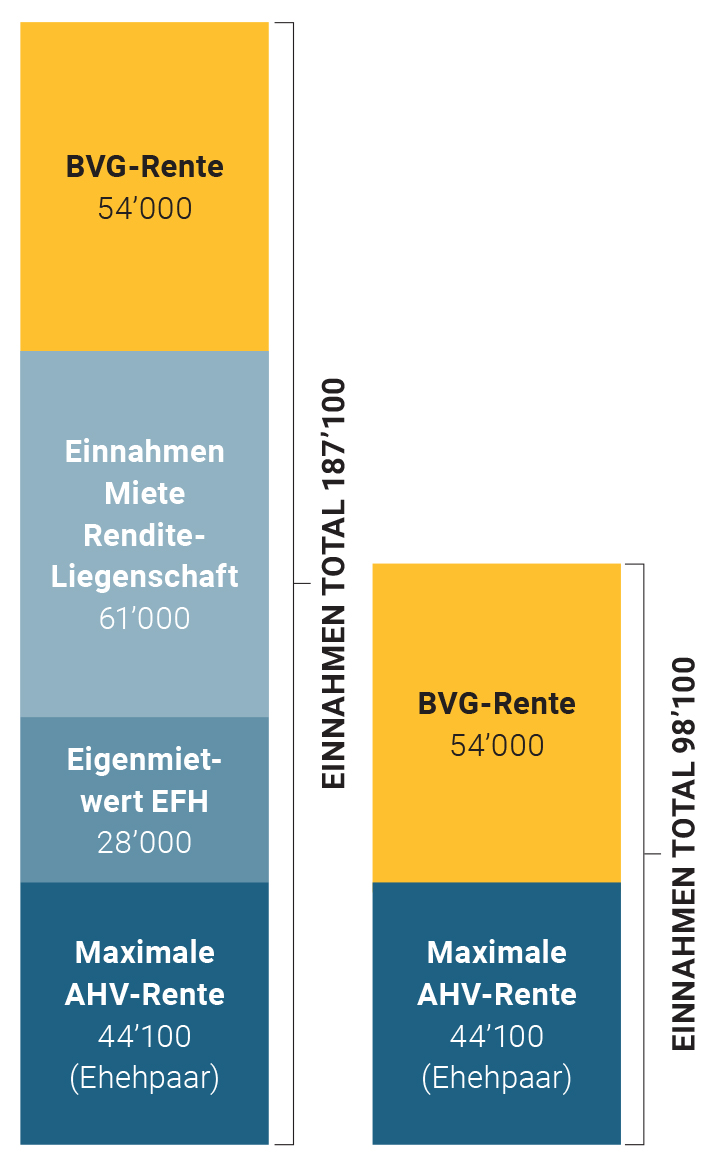

Dazu haben wir ein vereinfachtes Rechenbeispiel erstellt (siehe Grafik).

Ein Ehepaar verfügt über eine maximale AHV-Rente, einen Eigenmietwert des selbstbewohnten Einfamilienhauses, hat Mieteinnahmen aus einer geerbten Liegenschaft und bezieht nun auch noch eine BVG-Rente. Das Einkommen nach der Pension beträgt so CHF 187’100. Die Steuerlast auf der BVG-Rente von CHF 54’000 beträgt in diesem Beispiel CHF 21’060 oder 39 %.

Das zweite Ehepaar hat weder einen Eigenmietwert noch Mieteinnahmen aus einer Renditeliegenschaft. Die Steuerlast auf der BVG-Rente beträgt in diesem Beispiel CHF 12’690 oder 23.5 %. Die Rente ist also in diesem zweiten Fall wesentlich interessanter als im ersten Fall.

Beispiel: Ehepaar, Stadt Bern, reformiert

Wann ist eine Rente rentabel?

Zur Vereinfachung rechnen wir bei dieser Frage aus, in welchem Alter jemand sein Investment nach Steuern in Rentenform zurückerhalten hat. In unserem Beispiel hat eine Person in Pensionszeitpunkt CHF 1 Mio. in der Pensionskasse. Der Umwandlungssatz beträgt 5.4 %, so dass es die in unserem Beispiel genannte Rente von CHF 54’000 ergibt.

Folgende Kalkulation haben wir berechnet:

| Beispiel 1 | Beispiel 2 | |

| BVG-Rente | 54’000 | 54’000 |

| Steuerlast | -21’060 | -12’690 |

| Netto BVG-Rente | 32’940 | 41’310 |

| Investition zurück nach | 30 Jahren | 24 Jahren |

| Alter bei Break-Even | 95 Jahre | 89 Jahre |

Im ersten Beispiel dauert es 30 Jahre, bis das in die Rente investierte Geld nach Steuern ausbezahlt wurde. Im zweiten Beispiel «nur» 24 Jahre. Aber selbst in diesem zweiten Beispiel muss die Rentenbezügerin oder der Rentenbezüger älter werden als die statistische Lebenserwartung in Aussicht stellt.

Wann ist der Bezug des Kapitals der Rente vorzuziehen?

Ein Vorteil kann sein, dass beim Kapitalbezug das Guthaben nicht mehr dem BVG-Gesetz unterstellt ist. Wer weiss schon, wie künftige Reformen das BVG und damit auch die BVG-Renten beeinflusst. Bei zunehmender Verknappung der Mittel ist dies sicher auch ein Risiko, welches man nicht ganz ausser Acht lassen kann.

Ein viel wichtigerer Punkt, welcher für den Kapitalbezug spricht, ist der Kapitalerhalt für die Nachkommen. Bei der BVG-Rente gibt man i.d.R. die Verfügungsmacht über das Guthaben ab. Sprich man gibt am Tag des Rentenentscheids das ganze BVG-Guthaben aus und kauft sich ein Recht auf eine Rente. Viele Personen sind sich dieser Tragweite nicht bewusst. Beim Kapitalbezug bleibt das Geld erhalten und wechselt ins eigene frei verfügbare Vermögen. Davon wird zwar laufend Kapital verzehrt. Beim Versterben steht das verbleibende Guthaben den Nachkommen aber ohne Einschränkung oder Kürzung zur Verfügung.

Fazit

Die beiden zur Verfügung stehende Optionen bieten Vor- und Nachteile. Deshalb empfehlen wir häufig eine Mischung aus Rente und Kapital zu beziehen. Die BVG-Rente soll einen Teil der Lebenshaltungskosten decken. Viele Personen sind froh, wenn monatlich ein fixer Betrag zur Verfügung steht und sie nicht ständig ein Konto plündern müssen. Je nach steuerlicher Belastung kann die bezogene BVG-Rente höher oder tiefer ausfallen. Den Rest empfehlen wir in Kapitalform zu beziehen. Die noch nicht gedeckten Lebenshaltungskosten kann man nun über einen steuerlich attraktiven Rentenplan abdecken. Danach werden die noch nicht verplanten Gelder häufig gewinnorientiert angelegt. So findet ein gewisser Kapitalerhalt statt, welcher für spezielle Projekte oder oftmals den Nachkommen zur Verfügung steht. Es muss aber auch festgehalten werden, dass bei wenig finanziellen Möglichkeiten und tiefen Einkommen fast immer eine Rente zu empfehlen ist. Garantie der Rentenhöhe und die lebenslängliche Leistungsgarantie stehen hier eindeutig im Vordergrund.